4 წუთი წასაკითხად

რას აკეთებენ ფინანსურად მშვიდი ადამიანები სხვანაირად?

5 მარ. 2026

4 წუთი წასაკითხად

საკითხები

გააზიარე

ალბათ, ჩვენგან ბევრს გამოუცდია: ღამის 3 საათია, ძილი არ გეკარება და ტვინში ათასი სადარდებელი გიტრიალებს. „რა მოხდება, თუ მანქანა გაფუჭდა?“, „ლეპტოპი რომ გამიფუჭდეს, ახალს რითი ვიყიდი?“, „თუ სამსახურში რამე აირია, თავს რითი ვირჩენ?“…

ეს შიშები რეალურია და სიმშვიდეს გვართმევს. თუმცა მათთან გამკლავება შესაძლებელია და არა, ამისთვის სულაც არ არის საჭირო, რომ მილიონერი იყო. საჭიროა, იყო მომზადებული.

ეს ბლოგი შენი პირადი, ნაბიჯ-ნაბიჯ გეგმაა, რომელიც დაგეხმარება, შექმნა ფინანსური უსაფრთხოება და ცხოვრებისეულ მოულოდნელობებს შეხვდე არა პანიკით, არამედ მშვიდი თავდაჯერებულობით: „არა უშავს, მე ამისთვის მზად ვარ“.

ნაბიჯი #1: შექმენი შენი საგანგებო ფონდი

ეს არის პირველი და ყველაზე მნიშვნელოვანი ნაბიჯი. საგანგებო ფონდი არის თანხა, რომელიც შენი 3-დან 6 თვემდე აუცილებელი ხარჯების დაფარვას შეძლებს (ქირა, კომუნალურები, საკვები, სესხის შენატანი). ეს ის ფულია, რომელიც სამსახურის დაკარგვის ან შემოსავლის შემცირების შემთხვევაში მოგცემს დროს, რომ პანიკის გარეშე იპოვო გამოსავალი.

„როგორ დავაგროვო, როცა ხელფასი თვიდან თვემდე ძლივს მყოფნის?“ – ვიცით, რასაც ფიქრობ. ზოგჯერ დაგროვებაზე ფიქრიც კი შეიძლება არარეალურად ჟღერდეს. მაგრამ მთავარი საიდუმლო არა დიდი თანხების ერთბაშად გადადება, არამედ მცირე, მაგრამ მუდმივი ნაბიჯების გადადგმაა. აი, რამდენიმე ხერხი, რომელიც ამაში დაგეხმარება:

ავტომატური დანაზოგი

ეს კლასიკური, მაგრამ ყველაზე ეფექტური ხერხია. როგორც კი ხელფასი დაგერიცხება, პირველი, რასაც აკეთებ, არის, რომ შემოსავლის 5-10%-ს ავტომატურად რიცხავ შემნახველ ანგარიშზე.

ბევრ განვითარებულ ქვეყანაში პირადი დანაზოგის საშუალო მაჩვენებელი 10-15%-ის ფარგლებში მერყეობს. მაგრამ ეს რიცხვი ნუ შეგაშინებს, გახსოვდეს, რომ თანმიმდევრულობა უფრო მნიშვნელოვანია, ვიდრე ოდენობა.

დააყენე ავტომატური გადარიცხვა მობილბანკში და დანაზოგი შეუმჩნევლად დაგიგროვდება.

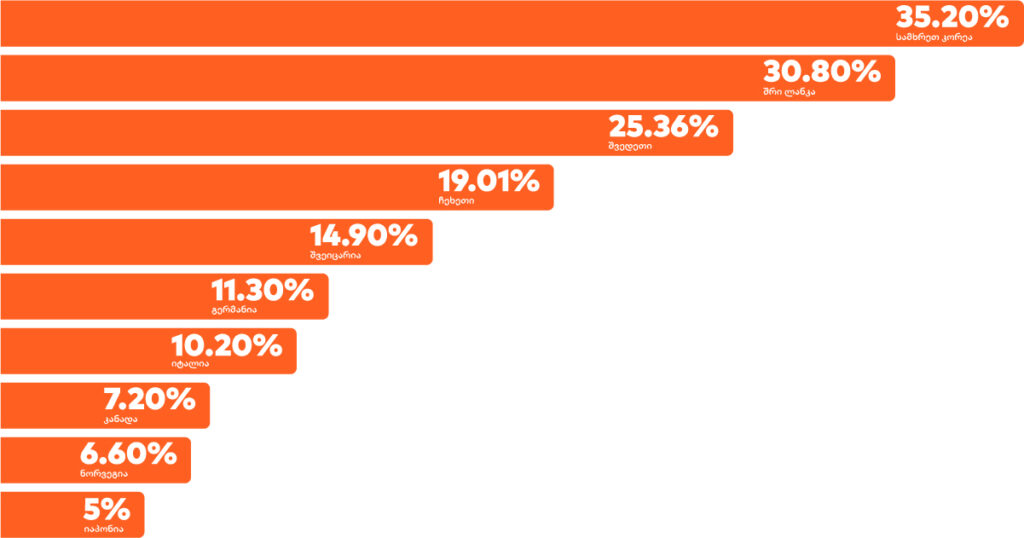

შემოსავლის რა ნაწილს ზოგავენ სხვადასხვა ქვეყანაში ადამიანები?

ფინანსური დეტოქსი

აირჩიე ერთი კვირა ან თუნდაც ერთი თვე და ამ პერიოდში თანხა დახარჯე მხოლოდ სასიცოცხლო საჭიროებებზე (ტრანსპორტი, საკვები). უარი თქვი ყავის გარეთ სმაზე, ტაქსიზე, იმპულსურ შენაძენებზე.

ის თანხა, რასაც დაზოგავ, პირდაპირ გადარიცხე შენს საგანგებო ფონდში. ეს მეთოდი არა მხოლოდ ფულს დაგაზოგინებს, არამედ დაგანახებს, სად „იპარება“ შენი ფული შეუმჩნევლად.

დაამრგვალე და შეინახე

ყოველი დღის ბოლოს შედი შენს ანგარიშზე. თუ ბალანსი 124.50 ლარია, დაამრგვალე ის 124-მდე და 50 თეთრი გადაიტანე დანაზოგში. ან თუ კვირის ბოლოს 188 ლარი გაქვს, დაამრგვალე 180-მდე და 8 ლარი გადარიცხე. ეს პატარა, შეუმჩნეველი თანხები წლის ბოლოს სოლიდურ რიცხვად იქცევა.

ნაბიჯი #2: მოამზადე ყულაბები მომავალი ხარჯებისთვის

მანქანის შეკეთება, მოძველებული ტელეფონის გამოცვლა, მეგობრის ქორწილი… ეს ის ხარჯებია, რომლებიც ჩვენს საგანგებო ფონდს არ უნდა შეეხოს.

გახსენი რამდენიმე პატარა, კონკრეტული მიზნის ანაბარი შენს მობილბანკში. დაარქვი მათ მარტივი, გასაგები სახელები, რომლებიც მოტივაციას მოგცემს:

როდესაც კონკრეტული ხარჯი გაჩნდება, აღარ ჩავარდები სტრესში. მშვიდად შეხვალ მობილბანკში და გამოიყენებ ზუსტად იმ თანხას, რომელსაც ამ კონკრეტული მიზნისთვის თვეების განმავლობაში აგროვებდი. ეს არის კონტროლის შეგრძნება, რომელიც სიმშვიდეს გაძლევს.

ნაბიჯი #3: აკონტროლე ვალდებულებები

გაუთვალისწინებელი შემთხვევა ათმაგად უფრო საშიშია, როცა პარალელურად რამდენიმე ვალდებულება გაქვს. ეს მუდმივი წნეხია, რომელიც არ გაძლევს საშუალებას, თავისუფლად ისუნთქო.

„თოვლის გუნდის“ მეთოდი

ჩამოწერე შენი ყველა ვალდებულება (განვადება, სესხი, საკრედიტო შენატანი), პატარა თანხიდან დიდისკენ. ყოველთვიურად გადაიხადე მინიმალური შენატანი ყველაზე, ხოლო დამატებითი თანხა, რაც კი გრჩება, მთლიანად მიმართე ყველაზე პატარა ვალის დასაფარად.

როცა მას დაამარცხებ, იმავე ენერგიით გადადი შემდეგ ყველაზე პატარა ვალდებულებაზე. ეს პატარა, სწრაფი გამარჯვებები უდიდეს ფსიქოლოგიურ მოტივაციას გაძლევს.

განიხილე სესხების გაერთიანება

თუ რამდენიმე მაღალპროცენტიანი ვალი გაქვს, მათი ერთ, უკეთესი პირობის მქონე სესხად გაერთიანება ჭკვიანური სვლაა. ეს გაგიმარტივებს გადახდის პროცესს (ერთი გადახდა რამდენიმეს ნაცვლად) და შეიძლება ყოველთვიური შენატანიც შეგიმციროს, რაც დამატებით თანხას გამოგითავისუფლებს.

ამისთვის, შეგიძლია, ბანკს მიმართო. შენი საკრედიტო ისტორიის და შემოსავლების ანალიზის შემდეგ, კრედიტ ოფიცერი პერსონალურ პირობებს შემოგთავაზებს.

ნაბიჯი #4: დაასაქმე შენი ფული, რომ ინფლაციამ არ „შეჭამოს“

ფული დავაგროვეთ, მაგრამ ის უბრალოდ დევს და ძალას კარგავს. ინფლაციის გამო, შენი 1000 ლარით ერთ წელიწადში იმაზე ნაკლები რამის ყიდვას შეძლებ, ვიდრე დღეს.

აქ ერთ-ერთი გამოსავალი ფულის „დასაქმება“, ანუ, ინვესტირებაა. ეს სიტყვა ნუ შეგაშინებს. დღეს ის ყველასთვის ხელმისაწვდომია.

როგორ დავიწყო ინვესტირება მარტივად?

საქართველოს ბანკის მობილბანკის საინვესტიციო პლატფორმაზე ამის გაკეთება რამდენიმე წუთში შეგიძლია. აქ საშუალება გაქვს, თანხა დააბანდო ასეულობით კომპანიისგან შემდგარ „კალათებში“.

ასეთი გზით, აღარ მოგიწევს, რომ ერთი კომპანიის წარმატებაზე იყო დამოკიდებული. მთავარია, ამას უყურო არა როგორც სწრაფად გამდიდრების საშუალებას, არამედ როგორც გრძელვადიან პროექტს, რომელიც შენი ფულის მსყიდველობითუნარიანობას შეინარჩუნებს.

ინვესტიციის დაწყება კი თუნდაც $1-ით შეგიძლია.

ნახე როგორ შეგიძლია დაუკავშირო ინვესტიციები შენს მიზნებს და იმოქმედო ჭკვიანურად

ნაბიჯი #5: შექმენი საბოლოო დაცვის მექანიზმი

არსებობს რისკები, რომლებიც იმდენად დიდია, რომ ვერანაირი დანაზოგი ვერ დაფარავს, მაგალითად, ჯანმრთელობის სერიოზული პრობლემა ან სახლზე მიყენებული დიდი ზიანი.

ამ შემთხვევაში გამოსავალი დაზღვევაა. ზოგს ჰგონია, რომ დაზღვევა მფლანგველობაა, თუმცა ეს არის ფულის გადახდა სიმშვიდეში. შენ იხდი მცირე ყოველთვიურ თანხას, რათა დაიცვა თავი პოტენციურად კატასტროფული ფინანსური დარტყმისგან.

შენი ახალი ფიქრები ღამის 3 საათზე

გახსოვს, საიდან დავიწყეთ? ღამის შფოთიანი ფიქრებით. ახლა წარმოიდგინე სხვა სურათი:

შენ იცი, რომ გაქვს საგანგებო ფონდი. თუ მანქანა გაფუჭდება, ამისთვის ცალკე ყულაბა გაქვს, რომ შენი ვალები კონტროლქვეშაა, რომ შენი ფული ფულს გამოიმუშავებს და რომ ყველაზე დიდი რისკებისგან დაცული ხარ.

მოულოდნელობები ცხოვრებაში სულ იქნება. მაგრამ განსხვავება ისაა, რომ შენ მათ მომზადებული, მშვიდი და თავდაჯერებული ხვდები.

ფინანსური სიმშვიდე რიცხვებში კი არა, შენს თავდაჯერებულობაში და იმის ცოდნაშია, რომ სადავეები შენს ხელშია.

გააზიარე

შეიძლება დაგაინტერესოს

5 წუთი წასაკითხად

19 მაი. 2026